■ 총 자산 중 '거주용 부동산'의 적당한 비율은?

"총 자산 중 '거주용 부동산'의 금액은 얼마가 적당할까?"에 대한 고민이 생겼다. 우리도 더 큰 집에 살고 싶고, 더 새 집에 살고 싶고, 더 편리한 곳에 살고 싶고, 더 좋은 학군에 살고 싶은 욕구가 있다. 하지만 현실적으로 마냥 그 욕구대로 따를 수가 없다. 우리의 총 자산 대비 '거주용 부동산'의 비율이 너무 커진다면 '투자용 자산'의 비율이 줄어들기 때문이다. 그렇게 투자 여력이 줄어들면 현금 창출 여력이 줄어들 것이다. 게다가 대출을 받았다면 대출원리금을 상환하는 게 부담이 될 것이다. 그렇다고 마냥 이 작은 집에서만 살고 싶지는 않다. 그렇다면 총 자산 중 '거주용 부동산'의 비율이 얼마이면 적당할까?

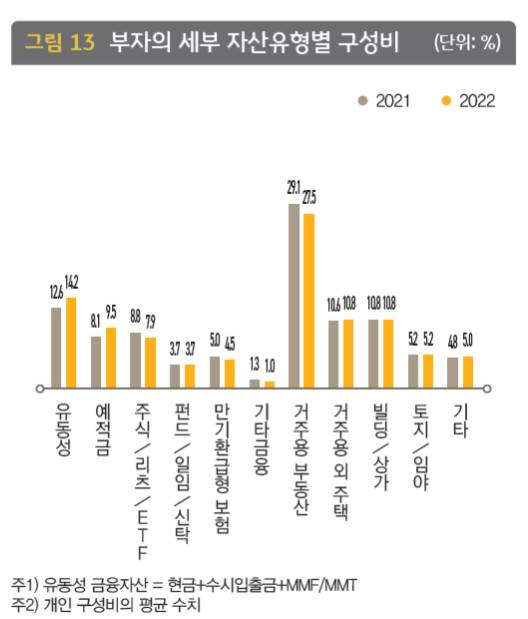

■ 한국 부자들의 자산 유형별 구성비

'KB금융지주 경영연구소 2022 한국 부자 보고서'의 '부자의 세부 자산유형별 구성비'에서 그 팁을 얻고자 했다. 한국 부자들은 2022년 기준으로 유동성 금융자산 14.2%, 예적금 9.5%, 주식/리츠/ETF 7.9%, 펀드/일임/신탁 3.7%, 만기환급형 보험 4.5%, 기타 금융 1.0%, 거주용 부동산 27.5%, 거주용 외 주택 10.8%, 빌딩/상가 10.8%, 토지/임야 5.2%, 기타 5.0%였다.

■ 우리 집 총자산의 현재 상황은?

나는 부자가 아니다. 하지만 부자가 되고 싶다. 그래서 '한국 부자들의 자산 유형별 구성비'에 우리의 상황을 대입해보기로 했다. 우리는 '한국 부자들'만큼 다양한 자산유형을 가지고 있지 않다. 그래서 이를 토대로 자산유형을 1) 유동성 금융자산, 2) 예적금, 3) 거주용 부동산, 4) 투자용 자산으로 단순 분류하여 아래와 같이 정리해 보았다.

| 자산유형 | 세부 자산유형 | 목표 비중 | 목표금액 |

| 1) 유동성 금융자산 | 1년 미만 | 14.2% | A |

| 2) 예적금 | 1년 이상 | 9.5% | B |

| 3) 거주용 부동산 | 27.5% | C | |

| 4) 투자용 자산 | 주식/리츠/ETF, 펀드/일임/신탁, 만기환급형 보험, 기타금융, 거주용 부동산, 거주용 외 주택, 빌딩/상가, 토지/임야, 기타 | 48.8% | D |

한국 부자들의 총 자산 중 '거주용 부동산' 비율은 27.5%였다. 이 수치를 기준으로 우리 집 총자산의 현재 상황을 도출해 보았다. 우리 집은 '거주용 부동산(C)' 비율이 27.5%가 되기 위해서는 그 외 자산들인 유동성 금융자산(A), 예적금(B), 투자용 자산(D)이 어마어마하게 불어나야 함을 알 수 있었다.

이대로라면 이 작은 집에서 계속 살아야 하는가? 순간 허탈함이 몰려왔다. 그리고 문득 예전에 '운명을 바꾸는 부동산 투자 수업' 책에서 봤던 표가 떠올랐다. 이 표는 목표수익률별로 갖춰야 할 투자 실력에 대해 설명하고 있다. 그때는 "그렇구나."라고 봤던 문구들이 새삼 무겁게 느껴졌다. "투자에 목숨 걸어야 함."